Le Marché du Lundi - 27 octobre 2025

264 Ko

[Le Marché du Lundi]

Les statistiques américaines nous manquent et, à l’approche de leurs réunions respectives, les banquiers centraux se montrent silencieux. L’occasion de passer en revue une sélection de quatre sujets « chauds » qui animent les investisseurs depuis plusieurs jours, semaines ou mois.

1. Le langage des oiseaux

En 2023, les chutes de la Silicon Valley Bank (SVB), la Signature Bank, la First Republic Bank et les déboires du Credit Suisse ont ravivé les craintes d’une déstabilisation du système financier. En octobre, la faillite de First Brands, un détaillant américain de pièces automobiles, et de Tricolor, un opérateur de financement de voitures d’occasion, ont ravivé ces craintes, du fait de prêts importants accordés à ces entreprises par certains acteurs financiers. Ainsi, les faillites de ces entreprises constituent-elles des « canaris dans la mine »* ?

Avant d’aller plus loin, indiquons que ces événements de crédit et l’importance pris par ceux-ci sont le reflet de l’essor de la dette privée et plus généralement encore de l’essor du recours au financement non bancaire. Comme son nom l’indique, ce mécanisme constitue, pour une entreprise, une alternative au financement bancaire traditionnel ou à l’émission de dettes sur les marchés obligataires cotés. La dette privée permet notamment de solliciter un financement de la part de fonds d’investissement spécialisés. Cette classe d’actifs et les produits d’investissements dédiés ont connu un grand succès auprès des investisseurs, dans un contexte de taux bas et de perspectives de rentabilités attractives. Les faillites de First Brands et Tricolor alertent pour plusieurs raisons. Premièrement, en raison de l’exposition à ces titres de plusieurs gestionnaires d’actifs américains et des liens tissés, de façon directe ou indirecte, avec d’autres établissements financiers. Deuxièmement, car ces faillites résultent a priori de fraudes et de malversations financières, faisant ainsi courir un risque de réputation pour certains acteurs (financeurs ou financés) présents sur la classe d'actifs. Troisièmement, ces événements s’inscrivent dans le sillage d’interrogations sur la qualité des bilans de banques régionales américaines qui ont récemment publié leurs résultats, également victimes de fraudes et de pertes sur certaines de leurs créances. Quatrièmement, du fait du nouvel environnement de taux plus élevés qui prévaut désormais et qui rebat le coût du financement pour certaines entreprises, dont la vulnérabilité pourrait apparaître plus facilement au grand jour.

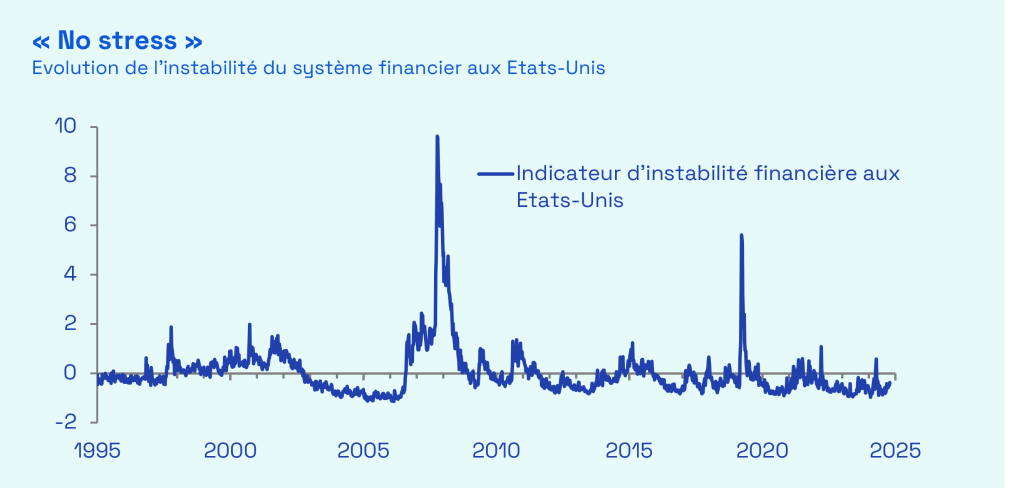

Dès lors, quels sont les risques et quels indicateurs doit-on surveiller ? Les défauts d’entreprises sont des phénomènes relativement "courants" et les gérants d’actifs de dettes privées ou non sont habituellement équipés pour répondre à ces cas isolés. Mais le risque auquel tout le monde pense, c’est évidemment celui d’un effet domino : la faillite d’une banque régionale, d’un acteur d’envergure ou bien la multiplication d’événements de crédit dans le segment de la dette privée, entrainant la chute de tout le système financier. À ce stade, la probabilité que ce risque se matérialise paraît faible. Au-delà de la baisse des cours des banques régionales cotées et dans une moindre mesure du secteur financier au global (y compris en Europe), l’indicateur d’instabilité financière, mis à jour par la Fed de St. Louis et compilant 18 variables, ne s’est pas particulièrement emballé. La contagion à l’ensemble du marché obligataire n’a notamment pas eu lieu. Il est vrai que des poches de fragilité existent, à l’instar de l’exposition des banques régionales à l’immobilier commercial (secteur en souffrance depuis la remontée des taux) ou du niveau d’endettement d’une partie des petites entreprises américaines, mais elles ont l’avantage d’être identifiées. Il convient toutefois de noter que le niveau de valorisation des actions américaines – au plus haut depuis la bulle internet – n’autorise que peu de mauvaises surprises, voire peut inciter à la nervosité. Le moindre événement négatif peut devenir un « prétexte » à la prise de profit, phénomène propice à l’équivalent d’un effet domino boursier. Nous n’y sommes pas arrivés. Aussi, doit-on rappeler que la Fed a repris ses baisses de taux et que celle-ci s’était déjà tenue garante du système financier en 2023. Cette fois-ci en revanche, il se pourrait que l’aléa moral soit bien plus fort …

*: les canaris étaient autrefois conduits au fond des mines de charbon dans le but de détecter la présence de gaz dangereux, avant que les équipes d’ouvriers s’y déplacent. En finance, cette expression est utilisée pour qualifier la survenue d’événements précurseurs d’autres plus graves encore.

Une baisse supplémentaire [des taux] en décembre n’est toutefois pas actée selon nous, compte tenu de l’incertitude qui entoure l’évolution de l’inflation et la perturbation des chiffres de l’emploi par le choc d’incertitude lié à la politique de Donald Trump.

2. Après moi le déluge…

Après la chute du gouvernement Barnier, celle du gouvernement Bayrou et la courte existence de Lecornu I, Le gouvernement Lecornu II poursuit ses travaux afin d’aboutir à l’élaboration d’un budget d’ici la fin de l’année. Les obstacles politiques ne se sont toutefois pas évaporés et l’horizon est toujours flou. Dès lors, quels scenarii se dessinent ? Tout d’abord, une censure est toujours possible. Auquel cas, la nomination d’un nouveau Premier ministre et la proposition d’un budget devront s’effectuer dans un délai raccourci. Ensuite, si survie il y a, le vote du budget s’étalera de début novembre à fin décembre, faute de quoi la loi spéciale s’activera, comme l’an dernier – si tant est que d’autres obstacles inédits ne viennent se mettre au travers. Dans l’intervalle, l’instabilité politique pénalise l’activité. Les indices préliminaires de confiance des directeurs d’achat (enquête PMI) pour le mois d’octobre ont progressé dans la zone Euro, mais sont en recul pour la France, ancrés en territoire de contraction de l’activité. Les données de l’INSEE envoient des signaux plus contrastés, mais ils sont également mal orientés. Cette instabilité menace une reprise plus franche à horizon 2026, dans le sillage de celle que nous anticipons pour la zone Euro, et l’absence de budget empêche de se projeter sur la trajectoire des finances publiques. En dépit des dégradations successives – largement anticipées – de la signature française par les agences de notation (moyennant le maintien de sa note par Moody’s), les taux souverains français se sont toutefois légèrement détendus. Le taux à 10 ans français est ainsi passé de 3,6% le 25/09 à 3,3% le 16/10, avant de remonter à 3,4% le 24/10. Cette situation s’explique par la baisse des taux américains, dans un contexte notamment marqué par le renouvellement des tensions commerciales sino-américaines, des craintes d’un shutdown prolongé et d’anticipations de baisses des taux directeurs. Les investisseurs internationaux continuent par ailleurs de se porter largement acquéreur d’obligations souveraines françaises. D’où l’importance de ne jamais raisonner toute chose égale par ailleurs, mais ne nous y trompons pas, l’équation domestique demeure un sujet central …

3. Inflation : Big in Japan, part. 4

C’est officiel : Sanae Takaichi est la nouvelle Première ministre du Japon. Au-delà du projet politique que nous ne commenterons pas, sa nomination s’inscrit dans un contexte de bouleversements économiques majeurs au Japon. C’est pourquoi nous avons décidé d’ouvrir un nouveau chapitre de notre série « Inflation : Big in Japan », initiée en 2022. Au Japon, l’inflation totale est ressortie à 2,9% sur un an en septembre, après 2,7% en août. La hausse de ces derniers mois tient surtout à l’augmentation des prix du riz (~49% sur un an), mais la tendance de fond d’installation de l’inflation demeure. Après des décennies de faible inflation, voire de déflation, c’est une petite révolution. La « psychologie de l’inflation » s’est également installée, puisque les anticipations d’inflation des ménages et des entreprises se sont redressées et ont débouché sur des augmentations salariales conséquentes. Si l’on se fie aux revendications du plus important syndicat de travailleurs japonais, ce phénomène devrait se poursuivre, avec une augmentation des salaires de 5% prévue en 2026 pour la deuxième année consécutive. Face à cette situation, la Banque du Japon n’a toutefois pas été très pressée de resserrer sa politique monétaire, en effectuant des hausses de taux sporadiques. D’une part, dans le souci de ne pas « tuer l’inflation dans l’œuf » en favorisant une boucle prix-salaires qualifiée de vertueuse. D’autre part, en raison de la forte volatilité macroéconomique observée ces dernières années, et a fortiori en 2025 à cause de la politique commerciale de Donald Trump. L’arrivée de S. Takaichi pourrait néanmoins changer la donne. Premièrement, et même s’il s’agit d’un fait indépendant de sa nomination, les droits de douane imposés au Japon sont désormais connus et l’incertitude est retombée d’un cran. L’économie japonaise devrait ainsi en profiter, une fois l’ajustement supporté par les entreprises exportatrices. Deuxièmement, en raison de la posture davantage « pro dépense publique » de la nouvelle première ministre. Des annonces sur la volonté d’augmenter les investissements dans la défense ont d’ailleurs déjà été faites. Bien que ce nouveau gouvernement prône la mise en place de mesures destinées à réduire l’inflation, par le biais d’une réduction des taxes sur l’énergie, une politique budgétaire plus expansionniste serait de nature à alimenter l’inflation, tout du moins à ne pas la faire diminuer. La Banque du Japon pourrait ainsi être prise en étau entre une inflation durablement plus élevée que sa cible et une croissance économique qui réaccélère, contrecarrant ainsi l’idée d’une normalisation progressive de sa politique monétaire.

Mais pourquoi s’intéresser au cas du Japon ? Les investisseurs japonais détiennent un important stock d’actifs étrangers, notamment a priori des obligations souveraines américaines et françaises. Si les taux japonais venaient à augmenter plus fortement en raison d’une politique monétaire plus agressive, l’arbitrage de rendement pourrait redevenir favorable à la détention d’actifs domestiques et ainsi entraîner des flux de ventes sur les autres actifs cités, menant à une augmentation des taux pour ces pays. Nous n’y sommes pas encore, mais le risque existe et doit être surveillé. Il convient également de mentionner les opérations de « carry trade » et leur potentiel de déstabilisation pour les marchés financiers. Ce mécanisme consiste à emprunter en yen aux taux d’intérêt pratiqués au Japon (plus bas donc) afin d’investir dans des actifs libellés en devises étrangères offrant des perspectives de rentabilité plus élevées. Le débouclage forcé de ces positions en cas de forte remontée des taux japonais pourrait, là aussi, entraîner des secousses sur les marchés internationaux (cf. la baisse furtive des marchés durant l’été 2024).

Enfin, sur une note plus positive, le scénario d’une banque centrale japonaise normalisant progressivement sa politique monétaire (même de manière un peu plus rapide), d’une politique budgétaire plus expansionniste et d’un yen qui s’apprécierait modérément en conséquence, milite pour envisager une poursuite de la progression des actions japonaises pour un investisseur en euros.

4. Inflation américaine : le puzzle continue

Les chiffres d’inflation américaine pour le mois de septembre ont finalement été publiés, malgré le shutdown en place depuis le 1er octobre. L’inflation totale, attendue à 3,1% par le consensus, est ainsi ressortie à 3% sur un an, après 2,9% le mois précédent. L’inflation cœur (hors énergie et alimentation), elle aussi attendue à 3,1%, est passée de 3,1% à 3%. Cette « bonne surprise » s’explique principalement par une progression mensuelle en deçà du rythme habituel pour la catégorie liée au logement, ainsi que par une contribution négative de certains items spécifiques tels que les frais d’assurance automobile ou des voitures d’occasion. La translation de l’augmentation des droits de douane dans l’inflation des produits concernés se poursuit, de manière inégale toutefois. A titre d’exemple, les prix des vêtements ont augmenté au cours du mois, tout comme ceux des biens d’équipements de la maison, alors que ceux de certains produits électroniques ont diminué. En raison de son poids dans l’indice, la baisse de l’inflation dans les services (~77% de l’inflation cœur) compense ainsi celle dans les biens.

Sources

Sources : Ecofi, St. Louis Fed Financial Stress Index 4.0. L’indicateur de stress financier développé par la Fed de St. Louis compile 18 variables, comme les écarts de taux entre les obligations d’entreprises et les obligations d’Etats ou les variations de cours des entreprises du secteur financier. Il est construit de telle sorte que le niveau 0 corresponde à une situation de stress normale. Dernières données hebdomadaires disponibles au 17/10/2025.

Nous prenons acte de ces chiffres et de leur meilleure composition en comparaison de la trajectoire que nous avions envisagée jusqu’ici. L’histoire ne nous semble toutefois pas encore tout à fait terminée. Certes, l’intensité de la transmission des droits de douane s’est tassée au cours des trois derniers mois, mais la répercussion de la hausse des coûts auprès des consommateurs est un processus long, qui dépend notamment de l’état des stocks constitués en amont de l’application des droits de douane par les entreprises concernées, des négociations avec leurs fournisseurs, de la capacité des services gouvernementaux à s’adapter à cette nouvelle donne ou encore du délai qui sépare toutes les mesures prises – des droits spécifiques sur l’importation de bois et de produits d’ameublement ont par exemple été décrétés tout récemment. Ainsi, il nous parait toujours probable que l’inflation américaine continue d’augmenter au cours des prochains mois. En raison des éléments cités et de ce rapport du mois de septembre, cette augmentation pourrait toutefois s’avérer plus graduelle qu’initialement anticipée. Autrement dit, que la « bosse d’inflation » liée aux droits de douane s’étale pour quelque temps encore.

La Fed devrait poursuivre ses baisses de taux le 29 octobre prochain, dans l’optique de réduire le degré de restriction de sa politique monétaire et stopper la détérioration du marché de l’emploi. Une baisse supplémentaire en décembre n’est toutefois pas actée selon nous, compte tenu de l’incertitude qui entoure l’évolution de l’inflation et la perturbation des chiffres de l’emploi par le choc d’incertitude lié à la politique de Donald Trump. Malheureusement, il est probable que nous n’y voyons pas beaucoup plus clair le mois prochain, puisque la publication des chiffres d’octobre est d’ores et déjà fortement menacée par ce shutdown qui s’éternise ...

Source : Ecofi, au 27 octobre 2025.

Les performances passées ne sont pas un indicateur fiable des performances futures. Document non contractuel. Les analyses et les opinions mentionnées ci-dessus représentent le point de vue de l’auteur. Elles sont émises en date du 27 octobre 2025 et sont susceptibles d’évoluer. Elles ne sauraient être interprétées comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Il constitue une présentation conçue et réalisée par Ecofi à partir de sources qu’elle estime fiables. Ecofi se réserve la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis. Il est produit à titre d’information uniquement et ne constitue pas une recommandation d’investissement personnalisée.

Publié le 27/07/2026

Publié le 13/07/2026

Publié le 10/07/2026